Aby móc zaciągnąć kredyt hipoteczny, kredytobiorca zobowiązany jest do posiadania określonego wkładu własnego. Zgodnie z Rekomendacją S, minimalna wysokość wkładu własnego wynosi 20% wartości nieruchomości. Niektóre banki oferujące kredyty hipoteczne, dają możliwość zaciągnięcia kredytu mieszkaniowego, przy 10% wkładzie własnym. Poniżej przedstawiamy listę banków wraz z informacją jaka wysokość wkładu własnego wymagana jest przez daną instytucję:

| Nazwa banku | Minimalny wkład własny |

|---|---|

| Alior Bank | 10% |

| BNP Paribas | 20% |

| BOŚ Bank | 10% |

| BPS Bank | 10% |

| Citi Handlowy | 20% |

| ING Bank Śląski | 20% |

| mBank | 10% |

| Millennium Bank | 10% |

| Pekao SA | 10% |

| PKO BP | 10% |

| Santander BP | 10% |

Zaciągając kredyt hipoteczny przy 10% wkładzie własnym, należy mieć na uwadze, że bank przyznając taki kredyt, ponosi większe ryzyko. Aby zrekompensować ten fakt, banki przy takim wkładzie własnym oferują wyższą marżę, a co za tym idzie, wyższe oprocentowanie. Niektóre banki wprowadzają również dodatkową opłatę, jaką jest ubezpieczenie niskiego wkładu własnego. Opłata ta zwiększa oprocentowanie kredytu do momentu, gdy poziom LTV wyniesie 80%.

Jeżeli obecnie nie posiadasz wkładu własnego, a chciałbyś uzyskać kredyt hipoteczny, możesz skorzystać z programu Rodzinny Kredyt Mieszkaniowy. Niektóre banki oferujące kredyty hipoteczne, dają również możliwość skorzystania z tego programu. W takim wypadku wkład własny, nawet do 20%, zostanie zagwarantowany ze środków Banku Gospodarstwa Krajowego.

Porównywarka kredytów hipotecznych uwzględnia zastosowanie wkładu własnego w postaci gotówki lub nieruchomości (np. działki) na poziomie minimum 10%.

W związku z tym, że kredyt hipoteczny jest kredytem celowym, musi zostać wykorzystany zgodnie z przeznaczeniem wskazanym w umowie kredytowej. Kredyt hipoteczny może zostać przeznaczony na:

- zakup działki,

- budowę domu,

- zakup mieszkania, domu jednorodzinnego,

- remont mieszkania, domu jednorodzinnego,

- wykończenie mieszkania, domu jednorodzinnego.

Jeżeli chciałbyś zaciągnąć kredyt na dowolny cel, banki dają możliwość zaciągnięcia pożyczki hipotecznej. W jej przypadku nie musi zostać wykazane, na co zostały przeznaczone pieniądze. Z pożyczki hipotecznej możesz skorzystać w sytuacji, gdy posiadasz nieruchomość, na której bank może się zabezpieczyć.

Porównywarka kredytów hipotecznych, daje możliwość sprawdzenia kosztów kredytu, przy podanych powyżej celach kredytowania.

Jeżeli planujesz zaciągnąć kredyt hipoteczny, warto najpierw dobrze się do tego przygotować. Dzięki temu, będziesz miał większe szansę na uzyskanie pozytywnej decyzji kredytowej. Będziesz również odpowiednio przygotowany, a co za tym idzie, spokojniejszy podczas trwania procesu kredytowego.

Zanim złożysz wniosek o kredyt hipoteczny w banku, powinieneś:

- zweryfikować swoją zdolność kredytową w kilku bankach, aby wiedzieć jaką wysokość kredytu mógłbyś uzyskać,

- sprawdź swoją historię w BIK,

- zbadaj rynek nieruchomości i wybierz nieruchomość dla siebie,

- zbierz odpowiedni wkład własny,

- porównaj oferty kredytu hipotecznego w różnych bankach,

- sprawdź jakie dokumenty są wymagane do złożenia wniosku o kredyt.

Aby mieć pewność czy jesteś odpowiednio przygotowany do wnioskowania o kredyt hipoteczny, lub nie wiesz w jaki sposób do tego podejść, warto skorzystać z pomocy doradcy kredytowego. Pośrednik kredytowy, pomoże Ci odpowiednio przygotować się do procesu, oraz przeprowadzi Cię przez niego od A do Z.

W porównaniu ofert kredytu hipotecznego warto skorzystać z naszej porównywarki kredytów hipotecznych.

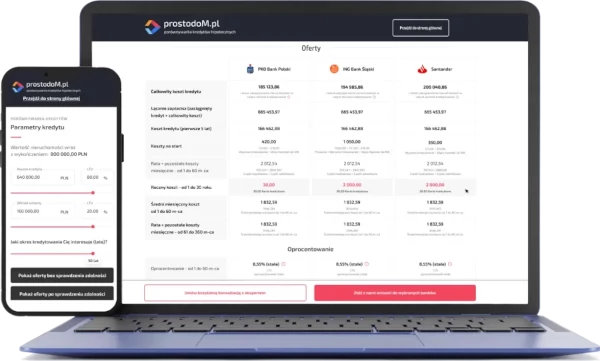

Sprawdzenie warunków ofert kredytów hipotecznych dostępnych w bankach, zajmuje sporo czasu i bardzo często wiąże się z wizytą w oddziałach bankowych. Nasza porównywarka kredytów hipotecznych ułatwi Ci tą czynność. Po przejściu przez szereg pytań dotyczących nieruchomości, którą chciałbyś zakupić oraz Twojej sytuacji finansowej, otrzymasz top 3 oferty banków.

Oferty możesz wyświetlić według:

- całkowitego kosztu kredytu,

- najniższego kosztu kredytu przez pierwsze 5 lat,

- najniższej średniomiesięcznej płatności w pierwszych 5 latach,

- najniższej łącznej kwoty do zapłacenia,

- całkowitego kosztu kredytu (koszty na start do 2000 zł),

- najniższego kosztu kredytu przez pierwsze 5 lat (koszty na start do 2000 zł).

Dzięki tym filtrom porównywarka kredytów hipotecznych, przedstawi Ci najlepsze oferty, dostosowane do Twoich potrzeb.

Obecnie wiele banków posiada w swojej ofercie kredyty hipoteczne. Przed wyborem oferty powinieneś zwrócić szczególną uwagę na jej warunki. Pomoże ci w tym nasza porównywarka kredytów hipotecznych. Znajdziesz w niej najważniejsze informację dotyczące oferty banku.

Na co przede wszystkim powinieneś zwrócić uwagę:

- wysokość oprocentowania stałego,

- wysokość marży,

- koszty na start,

- wysokość raty,

- produkty dodatkowe,

- koszty kredytu przez pierwsze 5 lat.

Przy udzielaniu kredytu hipotecznego bank musi określić ryzyko danej transakcji. Dzięki temu oszacuje czy kredytobiorca będzie w stanie spłacić zaciągnięte zobowiązanie. Do określenia zdolności, banki biorą pod uwagę wiele czynników. Przed wydaniem decyzji instytucja kredytująca będzie weryfikowała dane takie jak:

- rodzaj zatrudnienia i wysokość dochodów,

- wykształcenie,

- wiek,

- liczba osób wchodząca w skład gospodarstwa,

- liczba i wysokość posiadanych zobowiązań,

- stan cywilny,

- historię kredytową.

Sposób wyliczenia zdolności kredytowej zależy od wewnętrznej polityki banku. Warto pamiętać, że nasza zdolność w danym banku może różnić się w zależności od oferty. Aby zapoznać się z ofertami banków warto skorzystać z naszej porównywarki kredytów hipotecznych.

Dzięki naszej porównywarce kredytów hipotecznych, będziesz w stanie wyliczyć swoja orientacyjną zdolność kredytową, oraz sprawdzić z jakich ofert banków możesz skorzystać przy zaciąganiu kredytu hipotecznego.

Starając się o kredyt hipoteczny należy pamiętać, że na całkowity koszt kredytu nie składają się tylko i wyłącznie odsetki. W rzeczywistości w tę kwotę wlicza się jeszcze wiele innych elementów, m.in.:

- odsetki,

- prowizja,

- ubezpieczenie,

- wycena nieruchomości,

- wpis hipoteki, itd.

W zależności od banku oraz wybranej oferty, występowanie tych będzie się różnić. Dla przykładu, przedstawiamy poniżej zestawienie wszystkich kosztów, jakie należy ponieść biorąc kredyt w wysokości 500 000 w PKO BP, z oprocentowaniem 7,45% , na 30 lat. Jest to oferta, która wymaga od kredytobiorcy skorzystania z ubezpieczenia na życie oraz opłacenia prowizji za udzielenie kredytu. Dzięki produktom dodatkowym, bank może zaproponować nam korzystniejsze warunki cenowe.

| Rodzaj kosztu | Koszt | Udział procentowy kosztu |

|---|---|---|

| Odsetki | 752 429,10 zł | 93,92% |

| Prowizja za udzielenie kredytu | 2 500,00 zł | 0,31% |

| Ubezpieczenie na życie | 33 612,41 zł | 4,20% |

| Ubezpieczenie nieruchomości | 12 000,00 zł | 1,50% |

| Wycena nieruchomości | 400,00 zł | 0,049% |

| Podatek PCC | 19,00 zł | 0,0025% |

| Wpis hipoteki | 200,00 zł | 0,026% |

| Koszt całkowity | 801 160,51 zł | 100% |

Korzystając z naszej porównywarki kredytów hipotecznych, możesz samodzielnie sprawdzić z jakimi kosztami musisz się liczyć, zaciagając kredyt na wybrana przez siebie nieruchomość.

Zgodnie z Ustawą z dnia 23 marca 2017 r, o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, bank ma 21 dni na przekazanie decyzji kredytowe kredytobiorcyj. Czas ten liczony jest od momentu dostarczenia wszystkich wymaganych przez bank dokumentów wraz z wnioskiem. Należy pamiętać o tym, że w sytuacji zgłoszenia braku jakiegoś dokumentu przez bank, okres oczekiwania wydłuży się. Dlatego tak ważne jest rzetelne przygotowanie wszystkich dokumentów.

W rzeczywistości bardzo często zdarza się, że banki nie dotrzymują określonego w ustawie terminu. Może to być spowodowane wieloma sytuacjami, jak np.: wpływ dużej ilości wniosków do banków czy też braki kadrowe. Czasami również zdarza się tak, że kredytobiorca otrzymuje decyzję kredytową w ciągu kilku dni.